El precio de la vivienda sube el 2,8% en el segundo trimestre.

- 01/09/2015

- España

Entre abril y junio se registraron más de 87.000 compraventas de vivienda, un 11% más que en el mismo trimestre de 2014.

Descienden los impagos hipotecarios inscritos: bajan cai un 5% los inicios de ejecución hipotecaria y un 13% las daciones en pago.

El Índice de Precio de la Vivienda de Ventas Repetidas (según metodología Case & Shiller aplicada a España), presenta un incremento trimestral del 2,8% durante el segundo trimestre de 2015. En el último año muestra un incremento del 5,1%, con lo que se consolida e intensifica el cambio de tendencia iniciado en 2014.

El ritmo de crecimiento de los últimos trimestres va suavizando el descenso acumulado desde los niveles máximos (2007), situándose en el 29,2%.

Compraventas inscritas

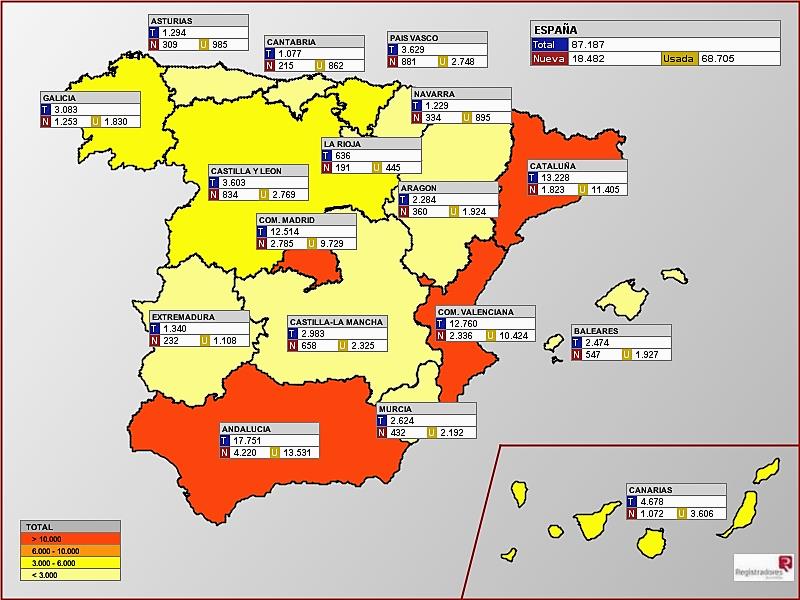

En el segundo trimestre se inscribieron en los registros de la propiedad 87.187 compraventas de vivienda, lo que supone el segundo mayor resultado trimestral de los últimos 9 trimestres, aunque experimentan un ligero descenso del 3,7% sobre los tres primeros meses del año debido al fuerte crecimiento de las inscripciones en dicho periodo. En relación al mismo trimestre de 2014, se ha producido un incremento del 11,1%.

En los últimos doce meses se han inscrito 335.163 operaciones, un 2,7% más que el resultado anual acumulado al primer trimestre de este año.

De nuevo, la distinción entre vivienda nueva y usada explica la evolución en el segundo trimestre: la vivienda nueva registró 18.482 operaciones, con una disminución del 18,5% sobre el trimestre anterior, y la vivienda usada registró 68.705, un 1,2% más que el primer trimestre.

Andalucía fue la comunidad autónoma con un mayor número de compraventas (17.751), seguida de Cataluña (13.228), Comunidad Valenciana (12.760) y Comunidad de Madrid (12.514).

Compras de extranjeros

La demanda extranjera sigue demostrando fortaleza y alcanzó en el segundo trimestre el 12,8% del total de compras de vivienda, frente al 12,2% del primer trimestre, mostrando un cierto grado de estabilización en el porcentaje de compra por extranjeros próximo al 13%.

Por nacionalidades, británicos (19,8%), franceses (8,1%), alemanes (7,6%), belgas (6,5%), suecos (5,6%) e italianos (5,3%) encabezaron el ranking de compraventas. Los rusos ocupan la séptima posición, con el 3,9%, confirmando la evolución descendente de los últimos trimestres.

Impagos hipotecarios

Las certificaciones de vivienda por inicio de ejecución de hipoteca del segundo trimestre han sido 16.823, descendiendo un 4,8% sobre el trimestre anterior y un 11,1% con respecto al segundo trimestre de 2014.

El 64,5% de estas certificaciones afectó a personas físicas y el 35,5% a personas jurídicas. Por nacionalidades, el 91,1% de las certificaciones correspondió a nacionales, frente al 8,9% de extranjeros.

Durante el segundo trimestre, las daciones en pago inscritas sobre viviendas sumaron 3.517 operaciones, con un descenso del 12,9% sobre el trimestre anterior. El 74,1% de las daciones en pago ha correspondido a personas físicas, frente al 25,9% de personas jurídicas. Con relación a la nacionalidad, el 87,9% de las daciones en pago han sido de nacionales, frente al 12,1% de extranjeros.

Características del crédito hipotecario

El endeudamiento hipotecario por vivienda presenta un ligero descenso, con una hipoteca media de 107.494 €, frente a los 109.823 € del primer trimestre, lo que supone un descenso intertrimestral del 2,1%.

La cuantía media de los tipos de interés iniciales de los nuevos créditos ha sido del 2,86%, descendiendo 0,20 puntos porcentuales con respecto al trimestre precedente, confirmando por quinto trimestre consecutivo una sostenida tendencia descendente.

La contratación a tipo de interés variable con índice de referencia EURIBOR sigue en niveles muy elevados, con el 92,4% de los nuevos créditos hipotecarios. La contratación a tipo de interés fijo llegó al 5,2%.

Los plazos de contratación continúan también una moderada tendencia expansiva, con un crecimiento del 0,4% con respecto al trimestre precedente, alcanzando los 23 años de media.

Como consecuencia, mejora la accesibilidad en la compra de vivienda: la cuota hipotecaria mensual media se ha situado en 532 euros, con un descenso intertrimestral del 4,3%, mientras que el porcentaje de dicha cuota con respecto al coste salarial se situó en el 28,2% (29,5% en el primer trimestre).